Seit 2017 befinden wir uns in einer Periode starker Währungsvolatilität, die ausgeprägt auch den US-Dollar betrifft. In diesem Beitrag wird dargestellt, wie sich einerseits die Geldpolitik von Fed, EZB und SNB (gemessen durch Zinsverlauf und Devisenmarktoperationen der SNB) auf die Wechselkurse auswirkt. Andererseits konstruieren wir zwei Indikatoren für die weltweite Stärke von Euro und Dollar und schätzen deren Effekte auf den Euro (Dollar)-Franken-Wechselkurs. Daneben erweist sich die erwartete Volatilität des US Aktienmarktes als signifikante Determinante beider Wechselkurse.

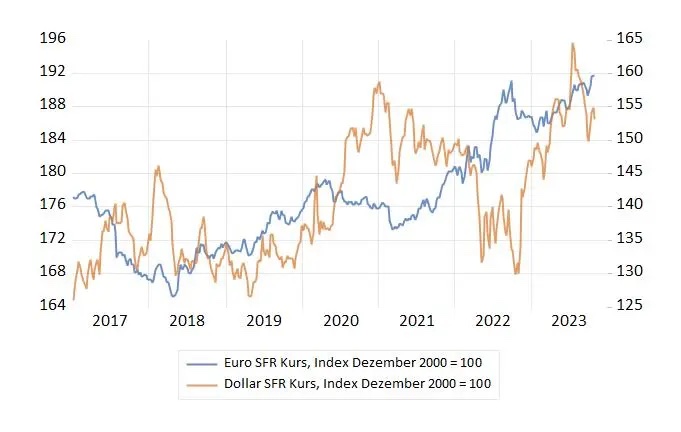

Abbildung 1 gibt den wöchentlichen Verlauf des Wechselkurses des Euros und des Dollars gegenüber dem Franken wieder. Dabei ist zu beachten, dass die Darstellung auf indizierten Werten (Dezember 2000 = 100) und dem Wert des Frankens in ausländischer Währungbasiert. Neben dem «üblichen», durch Inflationsunterschiede und reale Aufwertung bedingten wachsenden Trendverlauf fällt die starke Volatilität (vor allem des Dollarkurses) auf. Die betrachtete Periode zeichnet sich durch eine Vielzahl von starken Störungen wie die Pandemie (2020-21), Krieg in der Ukraine (ab 2022) und Inflation und Wechsel zu einer restriktiven Geldpolitik (2022-23) aus. Diese Krisen waren mit hoher Ungewissheit bezüglich der wirtschaftlichen Entwicklung in einzelnen Ländern und damit hoher Wechselkursvolatilität verbunden.

Abbildung 1: Wechselkurse, Wochendaten 2017-2023

In Abbildung 2 findet sich die Entwicklung der Renditen von Staatsanleihen mit zweijähriger Restlaufzeit für die Schweiz. Dieser Zinssatz, der wesentlich durch die von den Zentralbanken gesetzten Leitzinssätze geprägt ist, erweist sich in ökonometrischen Tests als «bester» Zinsindikator für den Wechselkurs. Das heisst, dass nach Berücksichtigung der zweijährigen Renditedifferenzen in Regressionsmodellen kein statistisch signifikanter Einfluss der Differenzen der kurzfristigen Leitzinsen und der Renditen der zehnjährigen Bundesobligationen auf den Wechselkurs festgestellt werden kann.

Wir sehen, dass sich die Zinsdifferenz gegenüber Deutschland bis Frühjahr 2022 kaum verändert und immer deutlich unter einem Prozent bleibt. Anders ist das Bild gegenüber den USA: In den Jahren 2017-18 steigt die Zinsdifferenz von 2 auf über 3.5% um dann bis anfangs 2020 auf knapp 1% abzusinken. Diese Beobachtung ist konsistent mit der Dollarstärke gegenüber dem Franken, die wir 2018/19 sehen. In den letzten beiden Jahren weitet sich die Zinsdifferenz von bis zu 1% auf gut 2% (Deutschland) und knapp 4% (USA) aus. Die daraus zu erwartende Abwertung des Frankens gegenüber dem Dollar ist 2022 in Abbildung 1 klar ersichtlich. Für den Euro-Franken-Kurs ist die Franken Abwertung deutlich schwächer, was konsistent ist mit dem späteren und schwächeren Anstieg der Zinsdifferenz. Interessant ist in diesem Zusammenhang, dass der Verlauf der Zinsdifferenzen 2022-23 eine deutliche Abschwächung des Frankens erwarten lässt. Dass das nicht geschehen ist, liegt an massiven Verkäufen von Auslandsaktiva der SNB zur Stützung des Frankens.

Abbildung 2: Zinssätze Staatsanleihen, Prozent p.a.

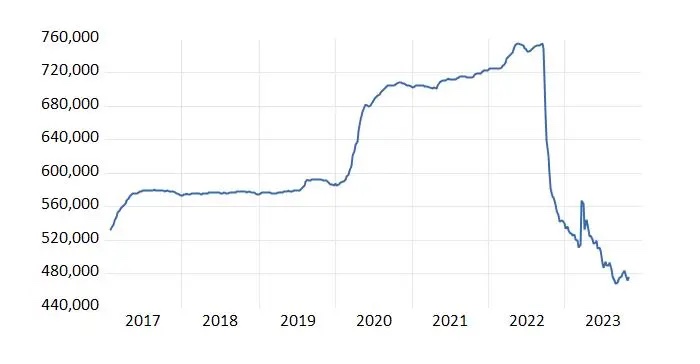

Leider sind keine wöchentlichen oder täglichen Daten zu den SNB-Devisenmarktinterventionen veröffentlicht. Als öffentlich zugänglichen kurzfristigen Indikator für die Devisenmarktinterventionen eignen sich die wöchentlichen Veränderungen der Sichtguthaben bei der SNB, deren Verlauf in Abbildung 3 dargestellt ist. Bis Mitte 2022 sehen wir den gewaltigen Anstieg der Sichtguthaben von ca. 530 auf ca. 750 Milliarden, der hauptsächlich durch die Devisenmarktinterventionen der SNB zur Abschwächung der Aufwertung des Frankens verursacht wurde. Diese Politik wandelte sich ab Mitte 2022 in ihr Gegenteil: Umfangreich Verkäufe von Auslandaktiva führten zu einer starken Abnahme der Sichtguthaben auf ca. 470 Milliarden, was einer 37% Reduktion in 15 Monaten entspricht. Mit dieser Politik wurde einerseits der sehr hohe Bestand an Auslandaktiva der SNB und die Bilanzgrösse reduziert und andererseits auch ein Aufwertungseffekt für den Franken erzielt, der massgeblich zum milden Inflationsverlauf in der Schweiz beigetragen hat. Der Vollständigkeit halber ist zu erwähnen, dass wegen Liquiditätsabsorbierenden Operationen der SNB seit Sommer 2022 (vor allem Ausgabe von SNB-Bills) die Abnahme der Sichtguthaben den Bilanzabbau überzeichnet.

Ökonometrische Modelle erlauben es, die Wechselkurs Effekte von Veränderung der Zinsdifferenz und der Sichtguthaben zu quantifizieren: Eine 1% (ceteris paribus) Erhöhung der Zinsdifferenz zu Ungunsten des Frankens führt zu einer Abwertung des Frankens um 0.8% und eine Abnahme der Sichtguthaben um 10% resultiert in einer Aufwertung des Frankens von 0.9%. Da die Effekte für beide Währungen statistisch nicht signifikant unterschiedlich sind, wird hier jeweils ein Wert angegeben. Dieses Ergebnis ist höchst plausibel: Wären die Effekte unterschiedlich würde das bedeuten, dass die SNB mit Ihrer Zins- und Interventionspolitik einen Einfluss auf den Wechselkurs zwischen Euro und Dollar hätte was natürlich vollständig unglaubwürdig ist. Insgesamt können wir aus unseren Ergebnissen aber auf einen beträchtlichen Einfluss der SNB-Politik auf den Wechselkursverlauf des Frankens schliessen.

Abbildung 3: Total Sichtdepositen bei der SNB, Millionen SFR

Neben den aus Schweizer Sicht endogen Determinanten der Franken Wechselkurse sind noch exogene weltweite Einflussfaktoren bedeutsam, die von der SNB nicht beeinflusst werden können. Wir finden für einen weltweiten «Stärkefaktor» von Euro und Dollar einen hochsignifikanten Einfluss auf die beiden Wechselkurse. Zur Berechnung des Faktors wurde der Kurs des Dollars (Euros) gegenüber Euro, Yen, Pfund, Yuan, Australischem und Kanadischen Dollar beigezogen. Diese Währungen besitzen gemäss der BIZ-Erhebung vom Frühjahr 2022 die grössten Anteile am weltweiten Devisenhandel (USD 88.5%, EUR 30.5%, Yen 15.7%, Pfund 12.8%, Yuan 7.0%, AUD 6.4%, CAD 6.2%, CHF 5.2%). Die Veränderungsrate des Faktors berechnet sich als die erste Hauptkomponente der Veränderungsraten der betrachteten Wechselkurse. Die kumulierten Werte dieser Veränderungsrate sind in Abbildung 4 dargestellt (Januar 2017 =1).

Wir sehen drei relativ moderate «Eurozyklen». Für den Dollar sind ausgeprägte Schwächephasen anfangs 2018 und 2021 zu sehen, die mit Ausbruch der Pandemie 2020 und der Zunahme der geopolitischen Spannungen 2022 durch eine ausgeprägte Dollarstärke abgelöst werden. Interessant ist, dass der Franken auf die Veränderung der Faktoren statistisch hochsignifikant aber nur stark unterproportional reagiert: Eine 1% Zunahme des Euro (Dollar)-Faktors ist mit einer Abwertung des Frankens von 0.18 (0.28) verbunden. Mit anderen Worten besitzt der Franken auch bezüglich dieser weltweiten Determinanten des Wechselkurses eine ausgeprägte Eigenständigkeit.

Abbildung 4: Euro- und Dollarfaktor

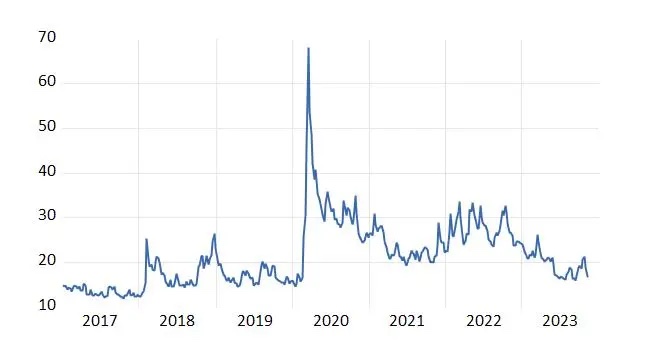

Schliesslich sei noch erwähnt, dass der aus Optionen für den SP500 berechnete Index für die erwartete kurzfristige Volatilität des US Aktienmarktes (CBOE Vix) auch einen starken exogenen Einfluss auf die Wechselkurse des Frankens ausübt. Eine Zunahme der Aktienmarktungewissheit um 10 Indexpunkte führt gemäss der vorliegenden Schätzung zu einer Aufwertung des Frankens gegenüber Euro und Dollar von 0.56%. Das scheint wenig zu sein, aber in Anbetracht der grossen Vix-Volatilität (Abbildung 5) kann das zeitweise in einem beträchtlichen Effekt resultieren. Hier zeigt sich das Phänomen der Flucht in den Franken in unsicheren Zeiten.

Abbildung 5: Volatilität des US Aktienmarkts: CBOE Vix

Dieser Index misst die erwartete Volatilität des S&P 500 Index über die nächsten 30 Tage anhand von Optionspreisen.